申明:以下预测内容仅供参考,不能作为交易的依据!

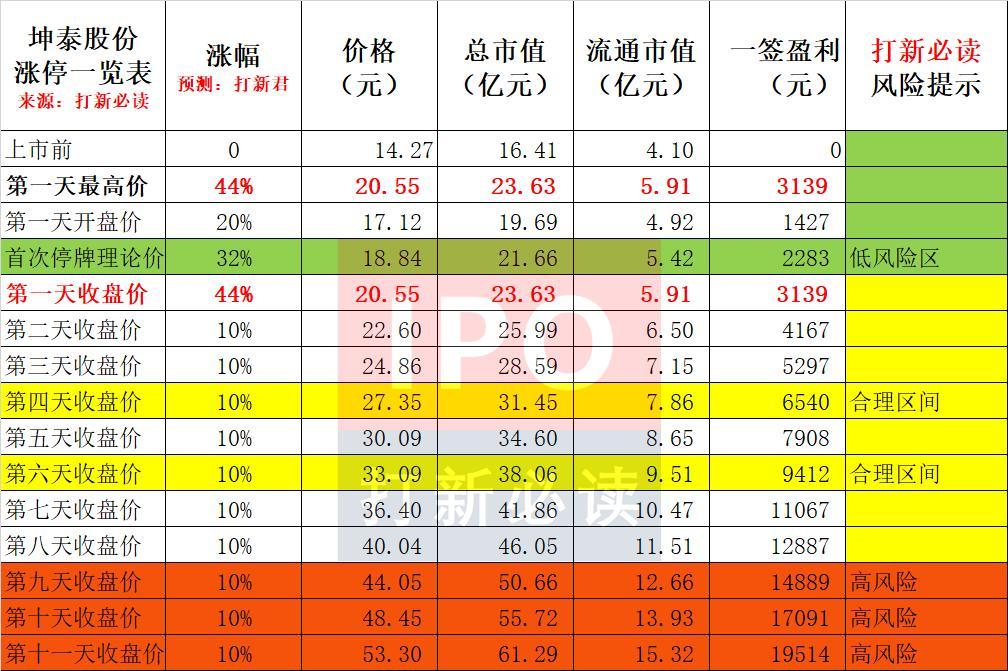

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$坤泰股份(001260)

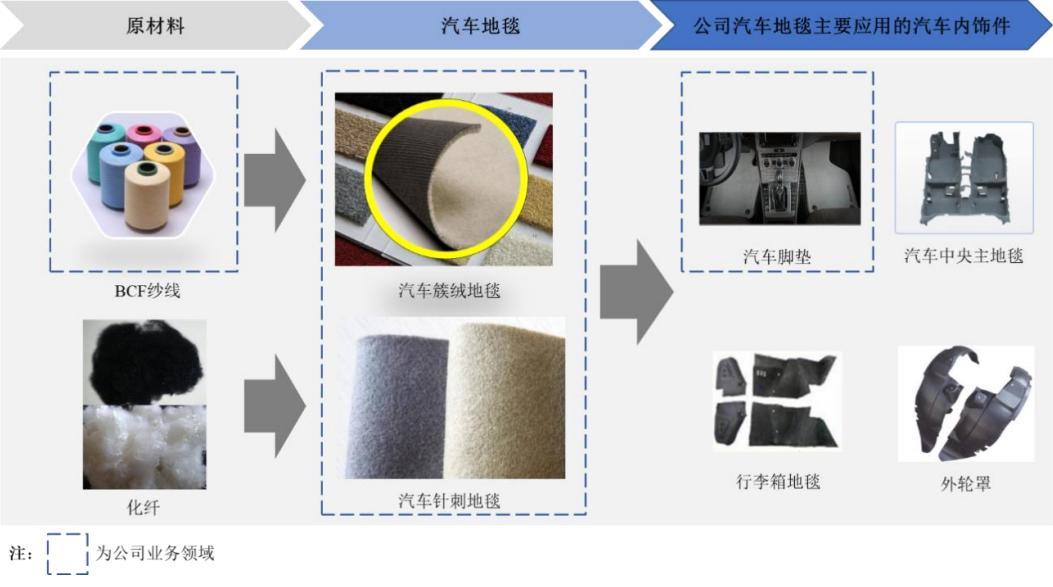

坤泰股份(001260):公司主营业务为汽车内饰件材料及产品的研发、生产和销售,主要产品包括汽车地毯和汽车脚垫两大类,产品应用市场主要面向整车配套市场(即前装市 场)。在十余年的发展历程中,伴随汽车产业转型升级和国产化等发展机遇,公司 通过产品开发、工艺改进、质量控制和市场积累,不断改善产品性能、丰富产品 类别、延伸产业链条、拓展下游客户群体,逐步形成了“BCF 纱线—汽车地毯 —汽车脚垫”多品类发展的一体化业务格局。

主营业务收入的主要构成

主要产品包括?汽车地毯和汽车脚垫两大类

国内主要公司:

公司所处行业内主要竞争对手包括拓普集团、申达股份、傲锐汽车部件(上 海)有限公司、江苏中联地毯有限公司、辽阳艺蒙织毯有限公司、浙江赛露达簇 绒地毯股份有限公司。其中,傲锐汽车部件(上海)有限公司和江苏中联地毯有 限公司为申达股份的子公司。

募集资金用途? ? ??

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10) (数据来源:同花顺F10)

(数据来源:同花顺F10)公司预计 2022 年全年的营业收入为 44,581.61 万元至 46,021.26 万元,同比 增长 7.56%至增长 11.03%;预计归属于母公司所有者的净利润为 6,382.40 万元 至 6,724.87 万元,同比下降 12.23%至下降 7.52%;预计扣除非经常损益后归属于母公司股东的净利润为 6,182.48 万元至 6,524.95 万元,同比变动下降 13.41% 至下降 8.61%。

2022 年,公司预计全年的营业收入较 2021 年同期有所增长,增长的主要原 因为:(1)2022 年 6 月以来,位于辽宁沈阳、吉林长春、上海等地的主要客户 复工复产后对公司的订单数量不断增长;(2)随着公司已获取配套新项目车型 宝马 X5、智己 EP33、蔚来 Pegasus、蔚来 Force、红旗 C100、本田 2YC 等多个 新车型逐步量产,公司产品订单数量保持增长,预计 2022 年全年营业收入将较 2021 年同期有所增长。同时,受到 PA6 切片、PE 颗粒等化工类原材料的采购单 价上涨、固定资产折旧摊销金额增加、研发费用投入增加等因素的影响,相应营 业总成本增幅超过营业总收入增幅,综合使得 2022 年的净利润和扣除非经常性 损益后净利润较 2021 年有所下降。公司预计 2022 年经营业绩下降比例较 2022 年 1-9 月的下降比例相比均有所收窄,且后续预计随着公司新车型产品逐步投产 销售及公司对材料成本的适应消化,净利润和扣除非经常性损益后净利润增幅将 趋于逐步回升。

结论:预计中签每签预获0.94万,建议申购,后期建议不关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。